配偶者居住権と抵当権の関係についての注意点を考えてみました

はじめに

民法の改正により、2020年4月から配偶者居住権という制度が創設されました。

制度の詳しい内容については、インターネット等で多岐に解説が行われているため、ここでは省略しますが、税務面では、配偶者居住権を利用した節税に関する記事が散見されます。この節税のシナリオには、リスクも伴いますので、個人的にはかなり慎重派ですが、注意すべき点の一つとして、抵当権との関係を考えてみたいと思います。

配偶者居住権付きの自宅を担保に入れられるか?

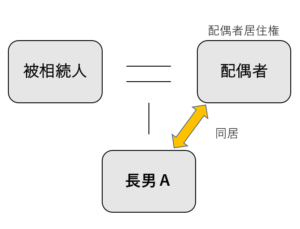

下記の家族構成で考えてみます。

被相続人名義の自宅(3人は同居)を長男Aが相続、同居の配偶者が配偶者居住権を取得し、速やかに登記をしました。

長男Aは会社経営を行っており、融資を受けることになりました。

この場合、自宅には配偶者居住権が設定されていますが、自宅を担保に金融機関から融資を受けられるでしょうか?

この自宅を抵当に入れても、配偶者居住権の登記が抵当権の登記よりも先であれば、もちろん配偶者居住権が抵当権に優先します。つまり抵当権を実行されて自宅が第三者に譲渡されても、当該第三者に配偶者居住権を主張できることになるので、当然担保価値は下がるでしょう。

実務的に金融機関が配偶者居住権付きの担保をどう評価するのか、私には分かりませんが、借りられる金額は大幅に下がるかもしれません。そもそも貸してくれるのでしょうか…

もし配偶者居住権を外さないと貸さないと言われてしまったら…配偶者居住権を消滅させる必要がありますが、この場合の消滅事由は、下記のいずれかになると思います。

- 配偶者が配偶者居住権を放棄

- 配偶者と建物所有者の間で合意により配偶者居住権を消滅

この場合、長男Aが配偶者に適正な対価を支払わなければ贈与税が課せられます。それなら担保に入れずに借りれる方法をまず検討した方がいいですね…

話は変わりますが、私は経営者が自宅を担保に入れるのはそもそも反対です。

経営者なら万が一の時に、自宅を持ってかれないように保全しておきましょう。

抵当付きの自宅に配偶者居住権を設定する場合

上記の逆パターンで、抵当に入ってる自宅に配偶者居住権を設定する場合です。

法制審議会民法(相続関係)部会第 6 回資料「配偶者の居住権を法律上保護するための方策等」p13に記載があったのですが、

「建物の抵当権者との関係では,抵当権者が相続開始前に対抗要件を具備していた場合には,長期居住権は当該抵当権に劣後することになるため,配偶者は,当該抵当権の実行により建物を買い受けた者から明渡しを求められた場合にはこれを拒むことはできないことになると考えられる。」とされています。

これはリスクが大きいですね。配偶者の住む権利が確実に補償されないことになります。

最後に

配偶者居住権はそもそも配偶者の権利を保護することが主旨です。ということは「建物所有者(設例では長男A)の権利は制限される」とも言えます。従って、建物所有者から見た場合のデメリットが多く考えられます。今回はその一例でした。

専門家としては、節税ばかりに気が向きすぎないよう、注意が必要な部分ですね。

参考記事

※この記事は令和2年8月現在の法令等に基づき作成されています。

高木誠