家畜共済の指定獣医師が農家に発行する適格請求書(インボイス)の注意点

- 2024.04.12 | 消費税

はじめに

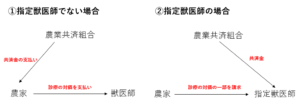

家畜共済の指定獣医師が農家に対して診療代を請求する際、相手の農家が消費税の原則(一般課税)を適用している場合は注意が必要です。

上図の通り、指定獣医師は農家に対して診療代の1割を請求しますが、仮に10割部分が22万円(税込)とすると、農家に請求するのはその1割である2.2万円(税込)、残りの9割は共済から支払われるかと思います。農家が指定獣医師から受領する請求書は2.2万円ですが、ここで消費税の計算の問題が生じます。

農家が消費税の一般課税を適用している場合

全ての農家で問題が生じるわけではなく、免税事業者や簡易課税を適用している農家についてはこの問題は生じません。消費税の一般課税を適用している農家が注意をしなければいけません。

上記の例で見ていきます。

診療代22万円(税込)の場合、指定獣医師は共済から診療代の9割相当である19.8万円が直接支払われ、農家には1割相当の2.2万円を請求します。制度上はこのようにそれぞれ決済が進みますが、あくまでも診療代は22万円です。

しかし、農家が2.2万円の請求書を指定獣医師から受取って経理をする際は、診療衛生費2万円、仮払消費税0.2万円というように処理をしてしまうのではないのでしょうか。

指定外獣医師に依頼する場合と比較してみましょう。

指定外獣医師は共済を介さず農家に22万円を請求し、農家が共済から9割相当分を受取ります。

この場合、農家は指定獣医師の請求に対して、診療衛生費20万円、仮払消費税2万円と経理し、共済からの入金に対しては雑収入(又は診療衛生費のマイナスなど)19.8万円と経理します。

受けたサービスは同じなのに指定獣医師の請求書ベースでは仮払消費税0.2万円、指定外獣医師の請求書ベースでは仮払消費税2万円になり、1.8万円の差額が出てしまいました。この差額1.8万円分、農家側は消費税の控除がとれないので損をしてしまいます。これを防がないとなりません。

指定獣医師はどのような請求書を発行すべきか

インボイスの要件を満たしつつ指定獣医師が発行すべき請求書を考えてみました。

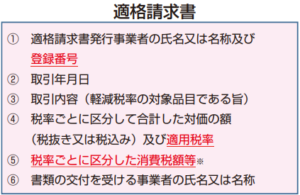

適格請求書(インボイス)の要件は以下のようなります。

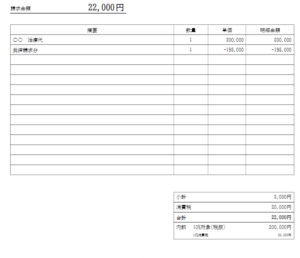

あくまで指定獣医師が農家に請求するのは2.2万円なので、このうち④、⑤の部分をどう請求書に反映させるかがポイントになります。私はfreeeの請求書を使っていますが、下記のようになりました。④、⑤の要件を満たすと思います。

20万円を消費税10%の課税対象にし、19.8万円を消費税の対象外(0%)で割引のような形でマイナスします。

こうしてあげることで、この請求書を受け取った農家は、指定外獣医師と同じように仮払消費税2万円を経理できると思います。

他にも方法はあると思います。あくまで個人の見解なので、正式には顧問の税理士さんにお尋ねください。

関連記事

指定獣医師が家畜共済の共済金を受領する場合の消費税の課税関係について

この記事は令和6年4月現在の法令等をもとに作成しています。

税理士 高木誠