適格請求書発行事業者の事業承継~相続人とインボイス~

はじめに

いよいよ令和5年10月にインボイス制度が始まります。

届出期限や経過措置など、我々税理士にも納税者にとっても注意点がてんこ盛りで悩ましいところです。

今回は適格請求書発行事業者に相続があった場合の届出の注意点について、簡単に解説したいと思います。

適格請求書発行事業者の事業承継

(1)死亡届出書の提出

適格請求書発行事業者とは、インボイスの登録をしている事業者のことです。死亡した場合はその相続人が、「 適格請求書発行事業者の死亡届出書」を速やかに、税務署に提出しなければなりません(消法57の3①)。

(2) 被相続人の登録番号等の取扱い

被相続人の適格請求書発行事業者としての登録は、その死亡によって即失効するわけではありません。一定期間後に失効することになります。この一定期間は基本的に4ヶ月と覚えてもらって構いませんが、具体的には下記のケース別によって変わります。そもそもこの4ヶ月というのは厳しすぎるなと感じます。

①事業承継した相続人がいない場合と相続人が既に適格請求書発行事業者である場合

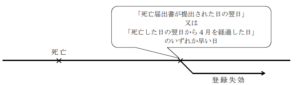

「適格請求書発行事業者の死亡届出書」が提出された日の翌日又はその死亡した日の翌日から 4 月を経過した日のいずれか早い日に被相続人に係る適格請求書発行事業者の登録は失効します(消法57の 3 ②)。

②相続人(インボイスの登録をしていない人)が事業承継した場合

相続人が 、そ の 被相続人の 事 業 を承継した場合には、次の「みなし登録期間」中は、その被相続人に係る登録内容に基づいて、その被相続人の登録番号を相続人が代用することになります。

しばらく被相続人の登録番号が残るということです。相続人が登録するまでの期間を設けるためです。

そして、その「みなし登録期間」後は、基本的にはその相続人自身の登録が完了しているはずですから、その被相続人の登録は失効し、その相続人は自身の登録番号を使用することになります。

[みなし登録期間]

みなし登録期間とは、「その相続のあった日の翌日」から、「その相続人が適格請求書発行事業者の登録を受けた日の前日」又は「その被相続人が死亡した日の翌日から4 月を経過する日」のいずれか早い日までの期間をいいます。また、承継した相 続 人が 、「 その被相続人が死亡した日の翌 日から 4 月を 経 過 する日」までに自らの登録申請書を提出していることを条件に「みなし登録期間」の延長が認められます。

地獄のような事例

適格請求書発行事業者が亡くなって相続がインボイスを持っていないケースで地獄のような事例があります。

【事例】

- 相続日:7/15

- みなし登録期間:11/15

- 相続人の登録通知日:12/15

相続人がみなし登録期間までにインボイスの登録申請が必要なことを知らずに、みなし登録期間を過ぎて慌てて登録をした場合、消費税の納税義務が以下のようになります。

- 7/15~11/15:課税事業者(みなし登録期間は強制的に課税事業者です)

- 11/16~:12/14:免税事業者

- 12/15~12/31:課税事業者

同じ年で課税→免税→課税というように納税義務が混在することになります。これは我々税理士も前代未聞です。当然経理もややこしくなりますし、こういったミスは避けたいところです。

関連記事

免税事業者がインボイス登録事業者となった場合の経過措置について:令和4年度税制改正大綱より

この記事は令和5年9月12日現在の法令等に基づき作成されています。

税理士 高木誠