非営利型一般社団法人等が会報などを会員に配賦する場合の課税関係について

はじめに

非営利型一般社団法人やNPO法人などが配賦する会報や機関誌の法人税の取り扱い(収益事業の範囲)について解説します。

収益事業の判定

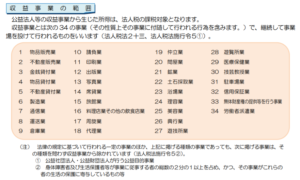

非営利型一般社団法人やNPO法人は、収益事業を行う場合のみ法人税が課されますが、この収益事業は下図の34業種になります。

会誌等の有償販売

Q:会報や機関誌の有償販売は収益事業に該当するのでしょうか。

A:収益事業にならない場合と収益事業になる場合がある。

特定の資格を有する者

会誌や機関誌の出版行為ですが、法人税法施行令第5条第1項第12号《出版業》には以下のように記載されています。

出版業(特定の資格を有する者を会員とする法人がその会報その他これに準ずる出版物を主として会員に配布するために行うもの及び学術、慈善その他公益を目的とする法人がその目的を達成するため会報を専らその会員に配布するために行うものを除く。)

括弧書きの部分がポイントですが、特定の資格を有する者を会員とする法人が会員に配賦するものは出版業から除かれています。ここでいう特定の資格とは、法律上の資格(医師、弁護士、税理士等)または特定の過去の経歴(同窓会など)に限られます。このような法人が行う会誌や機関誌の有償販売は出版業に該当しないので、収益事業には該当しませんが、単に年齢、性別又は姓名が同じであることや、趣味又はし好が同じであることだけでは特定の資格を有する者にはなりませんので収益事業に該当します(法人税法基本通達15-1-32)。

また、主として会員に配賦するとは、会報その他これに準ずる出版物を会員に配布することを目的として刷成し、その部数の大部分(8割程度)を会員に配布していることをいいます(法人税法基本通達15-1-34)。

学術団体等が配賦する会報、機関紙等

続いて、学術団体等が、会員に販売する会報はどうでしょうか。

上掲の法人税法施行令第5条第1項第12号《出版業》には、学術、慈善その他公益を目的とする法人がその目的を達成するため会報を専らその会員に配布するために行うものは出版業に当たらないとされています。

そしてこの「会報を専らその会員に配布する」こととは、会報を会員だけに配布することをいいます。つまり会員以外に配布をしていたら出版業に該当し収益事業となるので注意が必要です(法人税法基本通達15-1-35)。

私も経験がありますが、会員以外に会報を販売しているケースはそれなりにあると思います。

以上、非営利型一般社団法人やNPO法人などが配賦する会報や機関誌の法人税の取り扱い(収益事業の範囲)についてでした。

関連記事

この記事は令和3年6月現在の法令等に基づき作成しています。

税理士 高木誠