適格請求書発行事業者:登録申請時に免税事業者が登録申請をする際の注意点

- 2022.05.28 | 消費税

はじめに

2023年10月1日(令和5年10月1日)のインボイス制度の施行に備えて、適格請求書発行事業者の登録申請を進めている方も多いと思います。登録申請に当たって、私が分かりにくかった点について簡単に記事にしてみました。

登録申請時に免税事業者の場合

適格請求書発行事業者の登録申請書は登録時に課税事業者か免税事業者かのチェック区分があります。

例えば令和4年は免税事業者、令和5年から課税事業者になる個人事業主が令和4年にする申請について考えてみましょう。

(課税事業者選択届出の提出をしないケースです)

適格請求書発行事業者の登録申請書の1枚目の事業者区分は免税事業者を選択します。

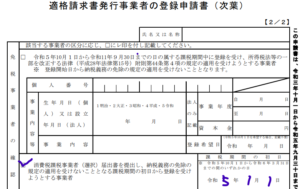

問題は次葉(2枚目)の書き方です。

今回の設例では、令和5年1月1日から課税事業者になりますので、上段の令和5年10月1日から適格請求書発行事業者の登録を受ける場合でなく、下段の消費税課税事業者(選択)届出書を提出し~~のチャックボックスにチェックをします。

なお、消費税課税事業者(選択)届出書とは、消費税課税事業者選択届出書or消費税課税事業者届出書の2つの届出書を指していると思います。今回の設例の場合は後者を提出しているはずです。

そして、右側の課税期間の初日ですが、「令和5年10月1日から令和6年3月31日までの間のいずれかの日」と※に書いてあります。

1月1日の場合はどうしたらいいの?と、最初は疑問だったのですが、後から記載例において「提出時点は免税事業者でも令和5年9月30日以前に課税事業者となる場合は、令和5年9月30日以前の日を記載して構いません」と追加されました。

従って、今回の設例のケースでは以下のように記載して問題ないです。

申請時に参考にされて下さい。

※この記事は令和4年5月現在の法令等に基づき記載しています。

高木誠