漁船を買替えた場合の圧縮記帳制度の廃止について

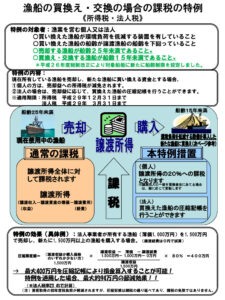

漁船の買替え・交換の場合の課税の特例の廃止

古い漁船を下取りに出して(又は売却して)、新しい漁船を購入した場合(所謂買換えや交換)ですが、以前は買替え・交換の場合の特例が使えました。

旧漁船を売却した際の売却益に税金が課せられると、新船の購入資金を圧迫し、設備投資に消極的になってしまうことを危惧しての制度だったかと思いますが、平成29年度改正でこの規定の対象資産から漁船は除かれました。

漁船を売却した場合の課税関係

上記の買換え・交換の特例は廃止されてしまったので、漁船を売却した場合は原則的な総合課税の譲渡所得となります。

具体的な計算については上記リンクでご確認いただければと思いますが、譲渡所得の計算方法は以下のようになります。

この譲渡所得の金額を給与所得や事業所得と総合して税金が課されます。

■所有期間5年超の場合(長期譲渡所得)

譲渡所得の金額 =(譲渡価額 - (取得費+譲渡費用)-50万円)×1/2

■所有期間5年以内の場合(長期譲渡所得)

譲渡所得の金額 = 譲渡価額 - (取得費+譲渡費用)-50万円