指定獣医師が家畜共済の共済金を受領する場合の消費税の課税関係について

はじめに

農業共済組合の指定獣医師が、家畜共済制度の共済金を受領した際、会計的には収入になりますが、これに係る消費税の課税関係はどうなるのか?について解説します。

まずは、家畜共済制度の概要について触れておきます。

家畜共済制度とは?

死亡や廃用となった家畜を補償する死亡廃用共済と病気やけがの診療費を補償する疾病障害共済があります。通常、家畜共済に加入する組合員(農家など)が共済金の受領を指定獣医師に依頼し、指定獣医師が直接この共済金を受け取ります。指定獣医師側では、会計上、収入(売上)になります。

消費税の非課税

消費税が非課税になるものは、法律上、限定列挙されています。

その中で、「預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、保険料、保険料に類する共済掛金など」は非課税とされています。

また、国税庁のタックスアンサーの「No.6157 課税の対象とならないもの(不課税)の具体例」の中でも、非課税である旨が記載されています👇

「保険金や共済金・・・・資産の譲渡等の対価といえない」

さて、指定獣医師が受け取る家畜共済の共済金も額面のとおり非課税としていいのでしょうか。

結論

結論から申し上げますと、消費税の非課税にはなりません。

従って、課税取引となります。

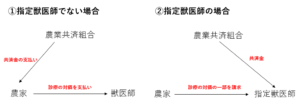

指定獣医師でない獣医師の場合と比較してみましょう。

①の指定獣医師でない獣医師は、直接農家に診療の対価を請求します。農家が家畜共済の組合員の場合は、農家に直接共済金が入金されます。ポイントは①でも②でも、農家に対する獣医師の仕事の内容は変わりません。入金の経路が変わっただけです。①の場合は、農家からのみ獣医師に診療の対価として報酬が支払われます。獣医師の診療の対価は、消費税の非課税ではなく、課税取引です。

②の場合は、一部の自己負担金を農家から受領し、残りを共済金として農業共済組合から受領します。

仕事の内容が①と②で同じにも関わらず、②の共済金だけを法律を額面のとおりに受け取り非課税とするのは、消費税法そもそもの主旨にも沿わないため、②の共済金も課税取引として処理します。

ちなみに「取引等に係る税務上の取扱い等

注意点として、今回は指定獣医師の話ですので、農業共済組合所属の獣医師はまた違った取り扱いが想定されます。詳しくは顧問税理士や農済に直接尋ねられて下さい。

参考記事

家畜共済の指定獣医師が農家に発行する適格請求書(インボイス)の注意点について

この記事は令和2年8月現在の法令等に基づき作成しています。

高木 誠